CICC

发布时间:2025-04-16 09:08

概括

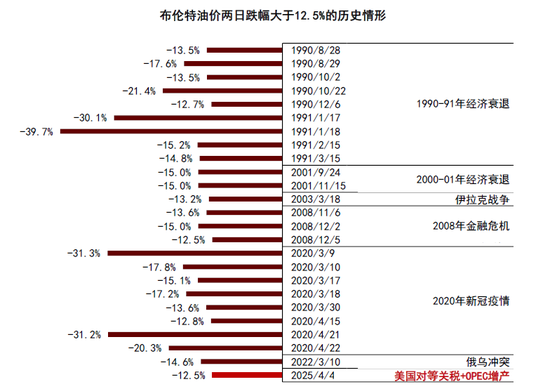

自4月3日以来,美国的“互惠关税”政策阻止了对经济增长的期望[1]。布伦特石油价格同一天下跌12.5%,上周下跌低于每桶65美元;在历史的背景下,相似的价格大多在回顾中发生。由于需求期望在压力下,欧佩克+已决定在5月加速生产增长,这超出了市场的预期。我们认为,它可能会受到政治和地缘政治等外部因素的影响,并加强过度的石油市场压力。高频数据表明,自3月以来,美国的主动钻机数量已经开始下降,北美页岩石油成本可能会发生。与年初以来重大变化有关,IWE将年度的石油供应和要求超额期望提高到每天670,000桶,将年度布伦特石油价格中心降低到每桶70美元,第二和四分之一中心为67.5美元,分别为每桶72.5和65.0。此外,在危险情况下,如果世界的经济增长在贸易摩擦下承受的压力更大,则以石油价格以油价进一步下降了近5美元。

欧佩克+生产政策可能会受到外源性因素的影响,这可能会加剧过多的压力

4月3日晚上,欧佩克+决定按计划开始生产增长,并在5月加速生产增长,这超出了市场预期。一方面,欧佩克+可能不会面临采用“低保险价格”的静态压力。全球石油和天然气投资的强度保持较低的历史水平,自2021年以来,北美页岩石油公司的资本支出强度也减弱了。自2024年以来,美国原油生产稳定了高水平,页岩油的速度降低了,降低了页岩油的速度,并且通常确认了shale non-opec的生长,也降低了下降。因此,我们是说明欧佩克+当前面临的外部竞争压力与1985年和2014年不媲美。根据国际货币基金组织的说法,沙特阿拉伯石油在2025年的价格过于平衡的价格约为每桶84美元。俄罗斯财政部最近表示,[2]俄罗斯石油收入在1季度1年下降了10%,而持续下降的石油价格可能会增加财政收入的压力。最近,俄罗斯还承诺公众遵守生产学科,并建议“如果市场状况恶化,可以扭转生产的决定会被扭转” [3]。

我们认为,欧佩克+提高产量的决定可能会受到政治或地缘政治等外在因素的影响,并可能给石油市场带来过大压力。考虑到实施实际生产计划,我们估计在5月的生产加速增加之后,今年通过制造原油的实际增加可能会从220,每天000桶每天320,000桶。根据当前的生产增加计划,OPEC+供应增量的集中释放可能是在2026年。如果地缘政治供应的影响不是卡拉弗雷德发酵的情况,则可以进一步加剧过多的压力。我们认为,随后的输出政策实施可能仍不确定。

到达北美页岩油成本测试,主动钻探机器的数量开始崩溃

在3月8日发布的研究报告中,“石油:售出的支持在哪里?在》中,我们建议,如果WTI石油价格中心进一步移动,北美页岩油可能会面临测试费用。每桶65美元。

高频生产指标表明,以北美页岩油为代价的测试可能已经开始。自3月以来,WTI石油价格中心的发病率下降了每桶65-70美元,自4月以来,每桶65美元以下。数字二叠纪生产中的活性油钻机是tumanggi。虽然3月的活动石油钻机数量下降到289,但我们估计,页岩油的生产可能会从今年开始降低每月月球的压力。直到4月11日一周,二叠纪生产区域中的活动石油钻机数量一直降至286,从2月底起,总降低了16个。同时,今年3月,二叠纪生产区域旧失败的压力将增加到每天427,000桶,并且DUC股票通常也以低水平稳定。我们将页岩油产量的计算更新到各个WTI油价中心下的二叠纪生产区域。如果WTI石油价格中心在2-4Q25 In In 2-4Q25中继续低于每桶65美元,我们希望二叠纪生产区的页岩油产量同比下降。

支持成本支持方面的挑战过多,降低了油价中心的预测在第一季度,全球石油需求每天增加约122万桶。其中,一月和二月需求的绩效超出了市场的预期,精制的石油消费量保持超过3%的增长率,而我国家明显的精制石油消费量也同比增长了近1.7%。但是,自3月以来,需求增长的边际下降已减慢,美国石油消费量已经下降了近1.2%,OECD欧洲的欧洲经合组织逐年下降了近0.1%,印度的高级石油消费量却超过3.1%。根据OECD对GDP年度全球全球实际增长的最新预测,我们希望全球石油每天增加近103万桶。其中,考虑到奖励关税政策的实施仍然存在不确定性,其不利影响尚未完全包括在内,我们还进行了计算n的需求额外影响的情况。

我们目前预计,今年的全球石油供应每天将增加约163万桶。其中,增加OPEC+生产的决定可能会受到外在因素的影响,但可能不处理需要“低价保证”方法的内部和外部压力。我们认为,生产的渐近增加可能仍然是OPEC+基准路径,而ISPACKEDIT可以在这一年中伊朗原油石油的生产保持不变,而哈萨克斯坦的原油生产不会在每月的时间内增加;北美页岩油测试成本已经开始,我们降低了美国原油生产的增加。页岩石油生产预计将保持同一年度。就年度而言,全球石油供应和需求可能超过670,000桶。我们从2025年将布伦特石油价格中心降低至70美元/桶,中心在20-4Q25季度分别为67.5、72.5和65.0/桶。在风险情况下,如果全球经济增长在贸易摩擦下承受的压力更大,则以石油价格以油价进一步下降了近5美元。

首先,希望是2026年,需求的增加和地缘政治情况的影响存在很大的不确定性,我们认为可能需要进行子拟合讨论。一方面,如果贸易摩擦会阻碍全球经济增长和较慢,那么布伦特石油价格中心的每桶便会以低于60美元的速度行驶,这将激励以高昂的成本进一步取消供应。另一方面,地缘政治情况对伊朗和委内瑞拉等石油供应的影响仍然可见。回到特朗普的第一任期后,伊朗的原油产量每天下降230,000桶和2018年和2019年的每天121万桶。 2024年,伊朗原油的生产每天弹跳至329万桶,增加了近940,000 ba2019年每天rrels; KR Oiludo的出口每天回收170万桶,比2019年增加了近110万桶。如果实现伊朗供应的潜在减少,我们认为它可以为欧佩克+提供更多的余地,以进一步释放超额产能,并且可以减少边际生产商的成本挑战。在这种情况下,布伦特石油价格中心可能预计将保持每桶70美元以上。

风险警告:尽管期望有期望,地缘政治状况的变化超出预期,改变欧佩克的生产政策以及改变美国能源政策,但全球经济增长仍在放缓

文本

文本

自4月3日以来,美国目标政策已阻止了对经济增长的期望。布伦特石油价格在同一天下跌12.5%,上周伊巴巴每桶65美元下跌;在历史的背景下,相似的价格大多在回顾中发生。由于需求期望在压力下,欧佩克+已决定加速producti在5月的增长上,超出了市场期望。我们认为,它可能会受到政治和地缘政治等外部因素的影响,并加强过度的石油市场压力。高频数据表明,自3月以来,美国的主动钻机数量已经开始下降,北美页岩石油成本可能会发生。

图1:布伦特石油价格从1988年到现在两天内下跌超过12.5%

资料来源:CICC研究部彭博社的信息

图2:布伦特原油期货前进曲线

资料来源:CICC研究部彭博社的信息

欧佩克+生产政策可能会受到外部因素的影响,这可能会加剧过多的压力

欧佩克+将从4月开始开始生产,并计划在5月加速产量。 4月3日晚上,欧佩克+决定按计划开始生产增长,并在5月加速生产增长,这超出了市场的预期ons。根据集会结果,额外的八项削减将使其产出配额增加到5月的每天30.63亿桶,这是7月计划的先前计划的生产水平,每月的产量从每天的135,000桶增加到每天的410,000桶。油油是健康且乐观的,并且可以“可以“可以”过度生产薪酬生产来减少赔偿的国家。”

欧佩克+增加产量的决定超出了市场的预期。一方面,欧佩克+可能不会面临采用“低保险价格”的外部压力。全球石油和天然气投资的强度保持较低的历史水平,自2021年以来,北美页岩石油公司的资本支出强度也减弱了。自2024年以来,美国原油生产稳定了高水平,页岩油的速度降低了,降低了页岩油的速度,并且通常确认了shale non-opec的生长,也降低了下降。因此,我们相信E OPEC+面临的当前外部竞争压力在1985年和2014年都在违反。

图3:GDP的全球石油和天然气投资处于相对较低的水平

资料来源:欧佩克,彭博信息,CICC研究部

图4:自2024年以来,非OPEC生产的提高速度已大大减慢

资料来源:EIA,CICC研究系

另一方面,欧佩克+内部的生产学科存在一些问题,但是主要成员国尚未在“降低支持和价格支持”方面有主要差异。自年初以来需求的观点的不确定性增加为欧佩克+纠正内部生产学科提供了更理想的基本条件。由于Tengiz油田的产量急剧增加,哈萨克斯坦原油的生产上升到3月的每天217万桶,从去年12月开始增加近420,000桶,近30万桶每天ELS超过生产配额。自2024年以来,哈萨克斯坦已与进一步的生产计划融合在一起,但是实施仍然很困难,主要是因为政府没有有效地收紧扩大石油和天然气生产的行动。 2025年3月18日,哈萨克斯坦的能源部长由于未能实施欧佩克+ [6]切割协议而辞职。 3月25日,俄罗斯对黑海管道联盟(CPC)的运输设备进行了积极限制,该设备将约75%的哈萨克斯坦原油运送到黑海出口,2024年,每天约有138万桶的运输量为2024年的每天约有138万桶。 NG哈萨克斯坦能源部将于4月10日再次执行一项计划,以与石油和天然气生产者组织,执行其承诺减少劳动力并过度产量共享[8]。

图5:原油生产和输出配额

资料来源:欧佩克,彭博信息,CICC研究部

图6:开发哈萨克斯坦的原油和CPC管道

资料来源:CICC研究部彭博社的信息

但是,沙特阿拉伯,俄罗斯以及其他主要的欧佩克+成员国在与2014年和2020年类似的“生产降低和价格支持”的方法上没有主要区别,而高油价是确保超额财务平衡的普遍需求。根据国际货币基金组织的说法,沙特阿拉伯在2025年的价格过高的价格是每桶84美元的光环。俄罗斯财政部表示,俄罗斯的石油收入在225年第1季度同比下降10%,持续下跌的价格可能会进一步加剧财政收入压力[9]。欧佩克+发布了四月生产的增长决议后,俄罗斯答应遵守该产品离子纪律,并建议“如果市场状况恶化,决策可能会颠倒” [10]。

基于上述,我们认为欧佩克+提高产量的决定可能会受到政治或地缘政治因素等外部因素的影响,这可能会加剧对多余石油市场的压力。考虑到实际生产计划的实施,我们估计,在5月的生产加速增加之后,今年Cancan的原油生产的实际同比生产从每天的220,000桶上升到每天的320,000桶。根据当前的生产增加计划,OPEC+供应增量的集中释放可能是在2026年。在这种情况下,地缘政治供应的影响并非进一步发酵,可能会进一步加重压力。我们认为,随后的输出政策实施可能仍不确定。

图7:2025年生产石油的主要油价固定油价资料来源:国际货币基金组织,彭博社的信息,CICC研究部

图8:欧佩克+原油生产和输出配额计划

资料来源:欧佩克,彭博信息,CICC研究部

图9:检查欧佩克历史上的四场价格战

资料来源:CICC研究部彭博社的信息

北美页岩油的测试成本正在吞噬,主动钻机的数量开始拒绝

在加强了过度期望之后,作为边际制造商的北美页岩油面临成本测试。 In a research report released on March 8, "Petroleum: Where is the support under the Sell-off? In》, based on data from 21 North American Shale Oil Company, we calculate that the cost of 75% US Shale Oil Production in 2024 is about US $ 68 per barrel. The Dallas Fed survey results of the Dallas Fed and futed oil prices Keeping the average WTI needed oil expenses of oil and gas operating costs of old wells will be US $ 41 per barrel in 2025年,平均WTI油P在新良好的钻井中获得收入所需的米饭为每桶65美元。2025年每天低于10,000桶的产品分别为44美元和每桶66美元,均高于每桶每桶311美元和每桶61美元,每桶生产超过10,000桶的制造商。

图10:维持旧井和在美国主要工作区钻新的井需要的平均WTI石油价格

资料来源:Dallas Fed,CICC研究系

图11:美国主要原油生产区的钻井到新井的收入需要WTI石油价格

资料来源:Dallas Fed,CICC研究系

图12:各种尺寸的美国生产商保持钻探旧井和新井所需的平均WTI石油价格

资料来源:达拉斯美联储,Kagacicc研究观察

图13:测量24个美国页岩油制造商的成本曲线

资料来源:CICCANG研究部Active Oil Drilli的Factset二叠纪生产区域的NG钻机与石油价格同时下降,每月削减的压力可能会在年中早期出现。自3月以来,WTI石油价格中心已下降到65-70美元/桶范围内,在4月3日发布美国降价政策后,它降至65美元/桶以下,这触及了美国钻探新的页岩油井的边际成本。我们发现,二叠纪生产中钻井油的活性油数量立即调节。虽然三月份的油钻油数量降至289,但我们估计,生产页岩石油生产的NG二叠纪可能会面临今年5月至今年6月的每月生产削减的压力。直到4月11日一周,二叠纪生产区域中的活动石油钻机数量一直降至286,从2月底起,总降低了16个。同时,二叠纪生产区域旧故障的压力将今年3月,每天增加到427,000桶,DUC股票通常也以低水平稳定。我们将页岩石油产量的计算更新为各种WTI石油价格中心下的二叠纪生产区域。如果WTI石油价格中心在2-4Q25的每桶65美元以下,我们建议二叠纪生产区的年度页岩石油生产将逐年下降。

图14:自3月以来的油价下降以来,美国的主动钻机数量已减少

资料来源:EIA,彭博信息,CICC研究部

图15:二叠纪生产区域中旧井的故障压力仍在上升

资料来源:EIA,CICC研究系

图16:二叠纪生产区域的DUC井库存稳定在低水平

资料来源:EIA,CICC研究系

图17:在不同的WTI油价下二叠纪生产区域中页岩油产量的计算

s我们的CIA:CICC研究系EIA

支持成本支持方面的挑战过多,降低了油价中心的预测

第一季度的全球石油需求同比增长1.2%,但自3月以来的增长率略有下降。根据IEA和EIA数据,全球石油需求每天增加约122万桶,到2Q25。其中,一月和二月需求的绩效超出了市场的预期,精制的石油消费量保持超过3%的增长率,而我国家明显的精制石油消费量也同比增长了近1.7%。但是,自3月以来,边际需求增长放缓,美国石油消费量已下跌近1.2%,而经合组织欧洲的消耗量逐年下降了近0.1%。印度石油的精致消费量连续两个月下降,3月份的下降幅度下降到3.1%。

图18:全球石油需求同比增加1.2%,至1Q25

来源:IEA,EIA,国家统计局,海关总体统计局,CICC研究部

图19:从三月开始,主要国家的精制石油消耗的边际增长有所放缓

资料来源:IEA,EIA,国家统计局,海关总部,CICC研究部

贸易不确定性阻止了经济增长的前景,并降低了今年和明年的全球石油增长预期。自3月以来,美国关税政策不确定在未来两年内的性交增加可能影响经济增长前景。确定经合组织在3月17日[11]上对经济增长的预测,在基准状况下,我们将将全球石油增长空间从每天的123万桶减少到每天的123万桶,至每天103万桶,对应于Globalg Realg RealG Real GDP增长率从3.3%到3.3%。定义2026年全球实际GDP增长率3%的经合组织预测,我们希望全球石油需求的增加是明年每天约102万桶。其中,考虑到奖励关税政策的实施仍然存在不确定性,其不利影响尚未完全包括在内,并且我们还计算了需求额外影响的情况。

图20:全年全球石油需求率和实际GDP率

资料来源:OECD,IMF,IEA,CICC研究系

图21:根据案例方案计算2025年一年一年的石油需求

资料来源:OECD,IMF,IEA,CICC研究系

过度的成本压力挑战支持支持并降低了2025年石油价格的因素。就供应而言,我们预计全球石油供应在2025年每天每天增加约163万桶。其中,通过欧佩克+提高产量的决定可能会受到外在因素的影响,但可能不会受到内部和外部压力“低价”。我们认为生产的渐近增加Tion可能仍然是欧佩克+的基准路径,并且假定伊朗原油生产既同比持续下去,而哈萨克斯坦的原油产量并不会增加月份的月份;北美页岩的石油测试费用。我们已经降低了美国原油生产增长率,预计将在全年中实际上保持同一年。从今年平衡的奔波中,全球石油和需求供应每天约为670,000桶。我们将布伦特石油价格中心从2025降低至每桶70美元,而2025季度的中心分别为每桶67.5、72.5和65.0美元。在风险情况下,如果全球经济增长在贸易摩擦下承受的压力更大,则以石油价格以油价进一步下降了近5美元。

起初预计到2026年,需求和地缘政治风险的增长仍然很高,我们认为可能需要在各种SI中进行讨论发电。一方面,如果贸易摩擦拖延了全球经济增长和较慢,那么布伦特石油价格中心可能会以每桶60美元的价格移动,这会以高成本激励进一步的pavoid供应。另一方面,地缘政治情况对伊朗和委内瑞拉等石油供应的影响仍然可见。回到特朗普的第一任期后,伊朗的原油产量每天下降230,000桶和2018年和2019年的每天121万桶。 2024年,伊朗原油的生产每天弹跳至329万桶,比2019年每天增加近940,000桶;原油出口每天已经回收了170万桶,比2019年每天增加约110万桶。如果实现伊朗供应的潜在减少,我们相信它可以为欧佩克+提供更多的余地,以进一步释放超额容量,并且可以减少边际生产商的成本挑战。在这种情况下,布伦特石油价格中心可以指出t将保持在每桶70美元以上。TSART22:全球石油供求余额预测从2025年到26

资料来源:CICC研究部彭博社的信息

图23:伊朗和其他欧佩克国家的原油生产

资料来源:CICC研究部彭博社的信息

[1] https://oilprice.com/latest-energy-news/world-news/oil- prices-prices-crash-7-on-to-tump-laffs-pacit

[2] https://www.themoscowimes.com/2025/04/09/russian-central-wank-warns-falling-oil-falling-oil-prices-can-qan-queeze-budget-a88659

[3] https:// www。

[4] https://www.dallasfed.org/research/surveys/des/2025/2501

[5] https://www.opec.org/pr-pail/557-03-April-2025.html

[6] https:// www。

[7] https:// www。

[8] https:// www。

[9] https://www.themoscowimes.com/2025/04/09/russian-sentral-warns-falling-oil-oil-oil-price-cana-cana-squeze-budget-a88659

[10] https:// www。

[11] https://www.oecd.org/en/publications/oecd-crasona-utlook-interim-report-march-2025_89af4857-en.html

来源

文章的来源本文是-Xcerpt来自:“石油:过高的压力挑战”于2025年4月15日发布

Guo Chaohui分析师SAC认证印地语:S0080513070006 SFC CE Ref:BBU524

Li Linhui分析师SAC认证号:S0080524060004

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

概括

自4月3日以来,美国的“互惠关税”政策阻止了对经济增长的期望[1]。布伦特石油价格同一天下跌12.5%,上周下跌低于每桶65美元;在历史的背景下,相似的价格大多在回顾中发生。由于需求期望在压力下,欧佩克+已决定在5月加速生产增长,这超出了市场的预期。我们认为,它可能会受到政治和地缘政治等外部因素的影响,并加强过度的石油市场压力。高频数据表明,自3月以来,美国的主动钻机数量已经开始下降,北美页岩石油成本可能会发生。与年初以来重大变化有关,IWE将年度的石油供应和要求超额期望提高到每天670,000桶,将年度布伦特石油价格中心降低到每桶70美元,第二和四分之一中心为67.5美元,分别为每桶72.5和65.0。此外,在危险情况下,如果世界的经济增长在贸易摩擦下承受的压力更大,则以石油价格以油价进一步下降了近5美元。

欧佩克+生产政策可能会受到外源性因素的影响,这可能会加剧过多的压力

4月3日晚上,欧佩克+决定按计划开始生产增长,并在5月加速生产增长,这超出了市场预期。一方面,欧佩克+可能不会面临采用“低保险价格”的静态压力。全球石油和天然气投资的强度保持较低的历史水平,自2021年以来,北美页岩石油公司的资本支出强度也减弱了。自2024年以来,美国原油生产稳定了高水平,页岩油的速度降低了,降低了页岩油的速度,并且通常确认了shale non-opec的生长,也降低了下降。因此,我们是说明欧佩克+当前面临的外部竞争压力与1985年和2014年不媲美。根据国际货币基金组织的说法,沙特阿拉伯石油在2025年的价格过于平衡的价格约为每桶84美元。俄罗斯财政部最近表示,[2]俄罗斯石油收入在1季度1年下降了10%,而持续下降的石油价格可能会增加财政收入的压力。最近,俄罗斯还承诺公众遵守生产学科,并建议“如果市场状况恶化,可以扭转生产的决定会被扭转” [3]。

我们认为,欧佩克+提高产量的决定可能会受到政治或地缘政治等外在因素的影响,并可能给石油市场带来过大压力。考虑到实施实际生产计划,我们估计在5月的生产加速增加之后,今年通过制造原油的实际增加可能会从220,每天000桶每天320,000桶。根据当前的生产增加计划,OPEC+供应增量的集中释放可能是在2026年。如果地缘政治供应的影响不是卡拉弗雷德发酵的情况,则可以进一步加剧过多的压力。我们认为,随后的输出政策实施可能仍不确定。

到达北美页岩油成本测试,主动钻探机器的数量开始崩溃

在3月8日发布的研究报告中,“石油:售出的支持在哪里?在》中,我们建议,如果WTI石油价格中心进一步移动,北美页岩油可能会面临测试费用。每桶65美元。

高频生产指标表明,以北美页岩油为代价的测试可能已经开始。自3月以来,WTI石油价格中心的发病率下降了每桶65-70美元,自4月以来,每桶65美元以下。数字二叠纪生产中的活性油钻机是tumanggi。虽然3月的活动石油钻机数量下降到289,但我们估计,页岩油的生产可能会从今年开始降低每月月球的压力。直到4月11日一周,二叠纪生产区域中的活动石油钻机数量一直降至286,从2月底起,总降低了16个。同时,今年3月,二叠纪生产区域旧失败的压力将增加到每天427,000桶,并且DUC股票通常也以低水平稳定。我们将页岩油产量的计算更新到各个WTI油价中心下的二叠纪生产区域。如果WTI石油价格中心在2-4Q25 In In 2-4Q25中继续低于每桶65美元,我们希望二叠纪生产区的页岩油产量同比下降。

支持成本支持方面的挑战过多,降低了油价中心的预测在第一季度,全球石油需求每天增加约122万桶。其中,一月和二月需求的绩效超出了市场的预期,精制的石油消费量保持超过3%的增长率,而我国家明显的精制石油消费量也同比增长了近1.7%。但是,自3月以来,需求增长的边际下降已减慢,美国石油消费量已经下降了近1.2%,OECD欧洲的欧洲经合组织逐年下降了近0.1%,印度的高级石油消费量却超过3.1%。根据OECD对GDP年度全球全球实际增长的最新预测,我们希望全球石油每天增加近103万桶。其中,考虑到奖励关税政策的实施仍然存在不确定性,其不利影响尚未完全包括在内,我们还进行了计算n的需求额外影响的情况。

我们目前预计,今年的全球石油供应每天将增加约163万桶。其中,增加OPEC+生产的决定可能会受到外在因素的影响,但可能不处理需要“低价保证”方法的内部和外部压力。我们认为,生产的渐近增加可能仍然是OPEC+基准路径,而ISPACKEDIT可以在这一年中伊朗原油石油的生产保持不变,而哈萨克斯坦的原油生产不会在每月的时间内增加;北美页岩油测试成本已经开始,我们降低了美国原油生产的增加。页岩石油生产预计将保持同一年度。就年度而言,全球石油供应和需求可能超过670,000桶。我们从2025年将布伦特石油价格中心降低至70美元/桶,中心在20-4Q25季度分别为67.5、72.5和65.0/桶。在风险情况下,如果全球经济增长在贸易摩擦下承受的压力更大,则以石油价格以油价进一步下降了近5美元。

首先,希望是2026年,需求的增加和地缘政治情况的影响存在很大的不确定性,我们认为可能需要进行子拟合讨论。一方面,如果贸易摩擦会阻碍全球经济增长和较慢,那么布伦特石油价格中心的每桶便会以低于60美元的速度行驶,这将激励以高昂的成本进一步取消供应。另一方面,地缘政治情况对伊朗和委内瑞拉等石油供应的影响仍然可见。回到特朗普的第一任期后,伊朗的原油产量每天下降230,000桶和2018年和2019年的每天121万桶。 2024年,伊朗原油的生产每天弹跳至329万桶,增加了近940,000 ba2019年每天rrels; KR Oiludo的出口每天回收170万桶,比2019年增加了近110万桶。如果实现伊朗供应的潜在减少,我们认为它可以为欧佩克+提供更多的余地,以进一步释放超额产能,并且可以减少边际生产商的成本挑战。在这种情况下,布伦特石油价格中心可能预计将保持每桶70美元以上。

风险警告:尽管期望有期望,地缘政治状况的变化超出预期,改变欧佩克的生产政策以及改变美国能源政策,但全球经济增长仍在放缓

文本

文本

自4月3日以来,美国目标政策已阻止了对经济增长的期望。布伦特石油价格在同一天下跌12.5%,上周伊巴巴每桶65美元下跌;在历史的背景下,相似的价格大多在回顾中发生。由于需求期望在压力下,欧佩克+已决定加速producti在5月的增长上,超出了市场期望。我们认为,它可能会受到政治和地缘政治等外部因素的影响,并加强过度的石油市场压力。高频数据表明,自3月以来,美国的主动钻机数量已经开始下降,北美页岩石油成本可能会发生。

图1:布伦特石油价格从1988年到现在两天内下跌超过12.5%

资料来源:CICC研究部彭博社的信息

图2:布伦特原油期货前进曲线

资料来源:CICC研究部彭博社的信息

欧佩克+生产政策可能会受到外部因素的影响,这可能会加剧过多的压力

欧佩克+将从4月开始开始生产,并计划在5月加速产量。 4月3日晚上,欧佩克+决定按计划开始生产增长,并在5月加速生产增长,这超出了市场的预期ons。根据集会结果,额外的八项削减将使其产出配额增加到5月的每天30.63亿桶,这是7月计划的先前计划的生产水平,每月的产量从每天的135,000桶增加到每天的410,000桶。油油是健康且乐观的,并且可以“可以“可以”过度生产薪酬生产来减少赔偿的国家。”

欧佩克+增加产量的决定超出了市场的预期。一方面,欧佩克+可能不会面临采用“低保险价格”的外部压力。全球石油和天然气投资的强度保持较低的历史水平,自2021年以来,北美页岩石油公司的资本支出强度也减弱了。自2024年以来,美国原油生产稳定了高水平,页岩油的速度降低了,降低了页岩油的速度,并且通常确认了shale non-opec的生长,也降低了下降。因此,我们相信E OPEC+面临的当前外部竞争压力在1985年和2014年都在违反。

图3:GDP的全球石油和天然气投资处于相对较低的水平

资料来源:欧佩克,彭博信息,CICC研究部

图4:自2024年以来,非OPEC生产的提高速度已大大减慢

资料来源:EIA,CICC研究系

另一方面,欧佩克+内部的生产学科存在一些问题,但是主要成员国尚未在“降低支持和价格支持”方面有主要差异。自年初以来需求的观点的不确定性增加为欧佩克+纠正内部生产学科提供了更理想的基本条件。由于Tengiz油田的产量急剧增加,哈萨克斯坦原油的生产上升到3月的每天217万桶,从去年12月开始增加近420,000桶,近30万桶每天ELS超过生产配额。自2024年以来,哈萨克斯坦已与进一步的生产计划融合在一起,但是实施仍然很困难,主要是因为政府没有有效地收紧扩大石油和天然气生产的行动。 2025年3月18日,哈萨克斯坦的能源部长由于未能实施欧佩克+ [6]切割协议而辞职。 3月25日,俄罗斯对黑海管道联盟(CPC)的运输设备进行了积极限制,该设备将约75%的哈萨克斯坦原油运送到黑海出口,2024年,每天约有138万桶的运输量为2024年的每天约有138万桶。 NG哈萨克斯坦能源部将于4月10日再次执行一项计划,以与石油和天然气生产者组织,执行其承诺减少劳动力并过度产量共享[8]。

图5:原油生产和输出配额

资料来源:欧佩克,彭博信息,CICC研究部

图6:开发哈萨克斯坦的原油和CPC管道

资料来源:CICC研究部彭博社的信息

但是,沙特阿拉伯,俄罗斯以及其他主要的欧佩克+成员国在与2014年和2020年类似的“生产降低和价格支持”的方法上没有主要区别,而高油价是确保超额财务平衡的普遍需求。根据国际货币基金组织的说法,沙特阿拉伯在2025年的价格过高的价格是每桶84美元的光环。俄罗斯财政部表示,俄罗斯的石油收入在225年第1季度同比下降10%,持续下跌的价格可能会进一步加剧财政收入压力[9]。欧佩克+发布了四月生产的增长决议后,俄罗斯答应遵守该产品离子纪律,并建议“如果市场状况恶化,决策可能会颠倒” [10]。

基于上述,我们认为欧佩克+提高产量的决定可能会受到政治或地缘政治因素等外部因素的影响,这可能会加剧对多余石油市场的压力。考虑到实际生产计划的实施,我们估计,在5月的生产加速增加之后,今年Cancan的原油生产的实际同比生产从每天的220,000桶上升到每天的320,000桶。根据当前的生产增加计划,OPEC+供应增量的集中释放可能是在2026年。在这种情况下,地缘政治供应的影响并非进一步发酵,可能会进一步加重压力。我们认为,随后的输出政策实施可能仍不确定。

图7:2025年生产石油的主要油价固定油价资料来源:国际货币基金组织,彭博社的信息,CICC研究部

图8:欧佩克+原油生产和输出配额计划

资料来源:欧佩克,彭博信息,CICC研究部

图9:检查欧佩克历史上的四场价格战

资料来源:CICC研究部彭博社的信息

北美页岩油的测试成本正在吞噬,主动钻机的数量开始拒绝

在加强了过度期望之后,作为边际制造商的北美页岩油面临成本测试。 In a research report released on March 8, "Petroleum: Where is the support under the Sell-off? In》, based on data from 21 North American Shale Oil Company, we calculate that the cost of 75% US Shale Oil Production in 2024 is about US $ 68 per barrel. The Dallas Fed survey results of the Dallas Fed and futed oil prices Keeping the average WTI needed oil expenses of oil and gas operating costs of old wells will be US $ 41 per barrel in 2025年,平均WTI油P在新良好的钻井中获得收入所需的米饭为每桶65美元。2025年每天低于10,000桶的产品分别为44美元和每桶66美元,均高于每桶每桶311美元和每桶61美元,每桶生产超过10,000桶的制造商。

图10:维持旧井和在美国主要工作区钻新的井需要的平均WTI石油价格

资料来源:Dallas Fed,CICC研究系

图11:美国主要原油生产区的钻井到新井的收入需要WTI石油价格

资料来源:Dallas Fed,CICC研究系

图12:各种尺寸的美国生产商保持钻探旧井和新井所需的平均WTI石油价格

资料来源:达拉斯美联储,Kagacicc研究观察

图13:测量24个美国页岩油制造商的成本曲线

资料来源:CICCANG研究部Active Oil Drilli的Factset二叠纪生产区域的NG钻机与石油价格同时下降,每月削减的压力可能会在年中早期出现。自3月以来,WTI石油价格中心已下降到65-70美元/桶范围内,在4月3日发布美国降价政策后,它降至65美元/桶以下,这触及了美国钻探新的页岩油井的边际成本。我们发现,二叠纪生产中钻井油的活性油数量立即调节。虽然三月份的油钻油数量降至289,但我们估计,生产页岩石油生产的NG二叠纪可能会面临今年5月至今年6月的每月生产削减的压力。直到4月11日一周,二叠纪生产区域中的活动石油钻机数量一直降至286,从2月底起,总降低了16个。同时,二叠纪生产区域旧故障的压力将今年3月,每天增加到427,000桶,DUC股票通常也以低水平稳定。我们将页岩石油产量的计算更新为各种WTI石油价格中心下的二叠纪生产区域。如果WTI石油价格中心在2-4Q25的每桶65美元以下,我们建议二叠纪生产区的年度页岩石油生产将逐年下降。

图14:自3月以来的油价下降以来,美国的主动钻机数量已减少

资料来源:EIA,彭博信息,CICC研究部

图15:二叠纪生产区域中旧井的故障压力仍在上升

资料来源:EIA,CICC研究系

图16:二叠纪生产区域的DUC井库存稳定在低水平

资料来源:EIA,CICC研究系

图17:在不同的WTI油价下二叠纪生产区域中页岩油产量的计算

s我们的CIA:CICC研究系EIA

支持成本支持方面的挑战过多,降低了油价中心的预测

第一季度的全球石油需求同比增长1.2%,但自3月以来的增长率略有下降。根据IEA和EIA数据,全球石油需求每天增加约122万桶,到2Q25。其中,一月和二月需求的绩效超出了市场的预期,精制的石油消费量保持超过3%的增长率,而我国家明显的精制石油消费量也同比增长了近1.7%。但是,自3月以来,边际需求增长放缓,美国石油消费量已下跌近1.2%,而经合组织欧洲的消耗量逐年下降了近0.1%。印度石油的精致消费量连续两个月下降,3月份的下降幅度下降到3.1%。

图18:全球石油需求同比增加1.2%,至1Q25

来源:IEA,EIA,国家统计局,海关总体统计局,CICC研究部

图19:从三月开始,主要国家的精制石油消耗的边际增长有所放缓

资料来源:IEA,EIA,国家统计局,海关总部,CICC研究部

贸易不确定性阻止了经济增长的前景,并降低了今年和明年的全球石油增长预期。自3月以来,美国关税政策不确定在未来两年内的性交增加可能影响经济增长前景。确定经合组织在3月17日[11]上对经济增长的预测,在基准状况下,我们将将全球石油增长空间从每天的123万桶减少到每天的123万桶,至每天103万桶,对应于Globalg Realg RealG Real GDP增长率从3.3%到3.3%。定义2026年全球实际GDP增长率3%的经合组织预测,我们希望全球石油需求的增加是明年每天约102万桶。其中,考虑到奖励关税政策的实施仍然存在不确定性,其不利影响尚未完全包括在内,并且我们还计算了需求额外影响的情况。

图20:全年全球石油需求率和实际GDP率

资料来源:OECD,IMF,IEA,CICC研究系

图21:根据案例方案计算2025年一年一年的石油需求

资料来源:OECD,IMF,IEA,CICC研究系

过度的成本压力挑战支持支持并降低了2025年石油价格的因素。就供应而言,我们预计全球石油供应在2025年每天每天增加约163万桶。其中,通过欧佩克+提高产量的决定可能会受到外在因素的影响,但可能不会受到内部和外部压力“低价”。我们认为生产的渐近增加Tion可能仍然是欧佩克+的基准路径,并且假定伊朗原油生产既同比持续下去,而哈萨克斯坦的原油产量并不会增加月份的月份;北美页岩的石油测试费用。我们已经降低了美国原油生产增长率,预计将在全年中实际上保持同一年。从今年平衡的奔波中,全球石油和需求供应每天约为670,000桶。我们将布伦特石油价格中心从2025降低至每桶70美元,而2025季度的中心分别为每桶67.5、72.5和65.0美元。在风险情况下,如果全球经济增长在贸易摩擦下承受的压力更大,则以石油价格以油价进一步下降了近5美元。

起初预计到2026年,需求和地缘政治风险的增长仍然很高,我们认为可能需要在各种SI中进行讨论发电。一方面,如果贸易摩擦拖延了全球经济增长和较慢,那么布伦特石油价格中心可能会以每桶60美元的价格移动,这会以高成本激励进一步的pavoid供应。另一方面,地缘政治情况对伊朗和委内瑞拉等石油供应的影响仍然可见。回到特朗普的第一任期后,伊朗的原油产量每天下降230,000桶和2018年和2019年的每天121万桶。 2024年,伊朗原油的生产每天弹跳至329万桶,比2019年每天增加近940,000桶;原油出口每天已经回收了170万桶,比2019年每天增加约110万桶。如果实现伊朗供应的潜在减少,我们相信它可以为欧佩克+提供更多的余地,以进一步释放超额容量,并且可以减少边际生产商的成本挑战。在这种情况下,布伦特石油价格中心可以指出t将保持在每桶70美元以上。TSART22:全球石油供求余额预测从2025年到26

资料来源:CICC研究部彭博社的信息

图23:伊朗和其他欧佩克国家的原油生产

资料来源:CICC研究部彭博社的信息

[1] https://oilprice.com/latest-energy-news/world-news/oil- prices-prices-crash-7-on-to-tump-laffs-pacit

[2] https://www.themoscowimes.com/2025/04/09/russian-central-wank-warns-falling-oil-falling-oil-prices-can-qan-queeze-budget-a88659

[3] https:// www。

[4] https://www.dallasfed.org/research/surveys/des/2025/2501

[5] https://www.opec.org/pr-pail/557-03-April-2025.html

[6] https:// www。

[7] https:// www。

[8] https:// www。

[9] https://www.themoscowimes.com/2025/04/09/russian-sentral-warns-falling-oil-oil-oil-price-cana-cana-squeze-budget-a88659

[10] https:// www。

[11] https://www.oecd.org/en/publications/oecd-crasona-utlook-interim-report-march-2025_89af4857-en.html

来源

文章的来源本文是-Xcerpt来自:“石油:过高的压力挑战”于2025年4月15日发布

Guo Chaohui分析师SAC认证印地语:S0080513070006 SFC CE Ref:BBU524

Li Linhui分析师SAC认证号:S0080524060004

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了